Банки кредиты

Кредиты в городах России, сравнить условия и процентные ставки банков. Взять потребительский кредит в РФ. Рассчитать переплаты на кредитном калькуляторе.

Кредиты - займы на любые цели

1

Выбор кредита

Выбор кредитов экономит ваше время!

2

Получить кредит

Заполняете анкету - получаете кредит!

3

Одобрение кредита

Выбор с высоким процентом одобрения!

4

Займ - деньги на карту

Займ - никаких справок - деньги на карту

Кредиты и займы

БАНК ТИНЬКОФФ

Кредитная карта Тинькофф Platinum:

Сумма кредита - до 700 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

Сумма кредита - до 700 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

МИКРОЗАЙМЫ ЛИГА ДЕНЕГ

Сумма займа - от 5 000 до 55 000 рублей Повторное обращение до 100 000 рублей

Срок займа - от 30 до 364 дней

Процентная ставка - от 183 до 361%

Срок займа - от 30 до 364 дней

Процентная ставка - от 183 до 361%

БАНК ЭКСПОБАНК

Потребительский кредит до 300 000 рублей.

Стоимость обслуживания – 0 руб.

Период без % на покупки до 56 дней

Быстрое оформление - только паспорт

Стоимость обслуживания – 0 руб.

Период без % на покупки до 56 дней

Быстрое оформление - только паспорт

Банковские услуги

ЭКВАЙРИНГ МТС БАНК

Реквизиты сразу после заявки

Бесплатные переводы до 1 млн. ₽.

Бонусы от множества партнеров

Бонусы от множества партнеров

Надежность: ТОП-40 банков по активам

ПРИЁМ ПЛАТЕЖЕЙ RBK

Банковские карты + переводы

Наличные через терминал

Электронные кошельки

Apple Pay, Google Pay, Samsung Pay

Наличные через терминал

Электронные кошельки

Apple Pay, Google Pay, Samsung Pay

ЭКВАЙРИНГ ДЕЛОБАНК

Открытие счёта без походов и очередей

3 месяца бесплатной бухгалтерии и Отправки отчётности в госорганы

Скидка на годовое обслуживание

3 месяца бесплатной бухгалтерии и Отправки отчётности в госорганы

Скидка на годовое обслуживание

Кредит наличными

БАНК ВОСТОЧНЫЙ

Сумма кредита - 25 000 до 3 000 000 рублей

Срок кредита - от 13 месяцев

Процентная ставка - от 9% годовых

Возраст - от 26 до 65 лет

Срок кредита - от 13 месяцев

Процентная ставка - от 9% годовых

Возраст - от 26 до 65 лет

Гражданство РФ

БАНК УРАЛСИБ

Расчетно-кассовое обслуживание

Открытие счета — от 0 руб.

Год обслуживания — от 0 руб.

7% кэшбэк по бизнес карте

До 3% на остаток по счету по бизнес карте

Год обслуживания — от 0 руб.

7% кэшбэк по бизнес карте

До 3% на остаток по счету по бизнес карте

БАНК ТРАНСКАПИТАЛБАНК

Процентные ставки по ипотеке:

Новостройки от 4,84%

Вторичка от 6,99%

Рефинансирование ипотеки от 6,99%

Господдержка (2 детей) от 5,90%

Новостройки от 4,84%

Вторичка от 6,99%

Рефинансирование ипотеки от 6,99%

Господдержка (2 детей) от 5,90%

Кредит онлайн

КРЕДИТНЫЕ КАРТЫ АТБ

Ставка от 8,8% годовых

Срок кредитования до 60 месяцев

Сумма кредита до 1 000 000 рублей

Срок кредитования до 60 месяцев

Сумма кредита до 1 000 000 рублей

Минимум документов

БАНК СКБ КРЕДИТЫ

Ставка от 6,1% годовых

Срок кредитования до 60 месяцев

Сумма кредита 51000 руб. до 1,5 млн. руб.

Базовая процентная ставка – 8% до 18,9%

Срок кредитования до 60 месяцев

Сумма кредита 51000 руб. до 1,5 млн. руб.

Базовая процентная ставка – 8% до 18,9%

БАНК ПРОМСВЯЗЬБАНК

Комфортная ставка по кредиту – от 5,5%

Кредит от 50 000 до 3 000 000 рублей.

Срок от 12 до 84 месяцев (включительно)

Рефинансирование кредитов других банков

Кредит от 50 000 до 3 000 000 рублей.

Срок от 12 до 84 месяцев (включительно)

Рефинансирование кредитов других банков

Займ на карту

ЗАЙМ НА КАРТУ В EZAEM

Первый заём без процентов %

Сумма займа - от 3 000 до 15 000 рублей

Срок займа - от 5 до 35 дней

Процентная ставка - от 0 до 1% /в день

Срок займа - от 5 до 35 дней

Процентная ставка - от 0 до 1% /в день

ЗАЙМ МФО "ДО ЗАРПЛАТЫ"

Заём - от 2 000 до 20 000 рублей

Срок займа - от 7 дней до 1 года

Процентная ставка - от 0% новым клиентам

Гражданство: РФ

Срок займа - от 7 дней до 1 года

Процентная ставка - от 0% новым клиентам

Гражданство: РФ

ЗАЁМ В МФО MONEZA

Первый заем без % для новых клиентов:

Сумма займа - от 3 000 до 15 000 рублей

Срок займа - от 5 до 30 дней

Процентная ставка - от 0 до 1% /в день

Сумма займа - от 3 000 до 15 000 рублей

Срок займа - от 5 до 30 дней

Процентная ставка - от 0 до 1% /в день

Займ онлайн

ЗАЙМ МФО «ДЕНЬГИ СРАЗУ»

Сумма займа - от 1 000 до 30 000 рублей

Срок займа - 16 дней досрочное погашение

Процентная ставка: - 0% в первые пять дней

Процентная ставка - до 1% в день

Срок займа - 16 дней досрочное погашение

Процентная ставка: - 0% в первые пять дней

Процентная ставка - до 1% в день

ЗАЁМ МФО WEBBANKIR

Сумма займа: от 3 000 до 30 000 рублей

Процентная ставка: от 0% в день

Срок займа: от 7 до 31 дня

Паспорт гражданина РФ

Процентная ставка: от 0% в день

Срок займа: от 7 до 31 дня

Паспорт гражданина РФ

ЗАЁМ В МФК ZAYMIGO

Сумма займа: от 4 000 до 15000 рублей;

Повторный займ: до 30 000 рублей;

Срок первого займа: от 1 до 30 дней;

Процентная ставка: до 1% в день.

Повторный займ: до 30 000 рублей;

Срок первого займа: от 1 до 30 дней;

Процентная ставка: до 1% в день.

Быстрый займ

КРЕДИТНАЯ КАРТА АЛЬФА

Снятие наличных без комиссии 50 000 ₽ в Максимальный кредитный лимит 500 000 ₽

Минимальная процентная ставка 11,99%

Комиссия за выдачу наличных от 5,9%

Минимальная процентная ставка 11,99%

Комиссия за выдачу наличных от 5,9%

БЫСТРЫЕ ЗАЙМЫ CASH-U

Быстрый займ - 90% одобрения

Деньги за 1 минуту после одобрения

Продление без штрафов

Погашение займа 24 часа (Без комиссии)

Деньги за 1 минуту после одобрения

Продление без штрафов

Погашение займа 24 часа (Без комиссии)

ДЕБЕТОВЫЕ КАРТЫ ВТБ

0 руб. за пополнение карты других банков

0 руб. за переводы по номеру телефона

0 руб. Снятие наличных в 16 000

0 руб. выпуск цифровой карты

0 руб. выпуск цифровой карты

Online займ

ONLINE ЗАЙМ "ДЕНЬГА"

Сумма займа: от 500 до 15 000 руб

Повторное обращение до 100 000 руб.

Срок займа: от 5 дней до 365 дней

Ставка: от 0% в день - Гражданство РФ

Срок займа: от 5 дней до 365 дней

Ставка: от 0% в день - Гражданство РФ

ЗАЁМ БЫСТРОДЕНЬГИ

Сумма займа: от 1 000 до 15 000 рублей

Срок займа: от 7 до 30 дней

Первый займ бесплатно, под 0%

Процентная ставка: до 1 % в день

Срок займа: от 7 до 30 дней

Первый займ бесплатно, под 0%

Процентная ставка: до 1 % в день

ЗАЙМ ОНЛАЙН МИКРОКЛАД

Сумма займа: от 1 000 до 30 000 рублей

Срок займа: от 7 до 30 дней

Ставка: 1% Без поручительства

Без предоставления справки о доходах

Срок займа: от 7 до 30 дней

Ставка: 1% Без поручительства

Без предоставления справки о доходах

Займы онлайн на карту

ЗАЙМ CASHTOYOU

Сумма займа - от 500 до 30 000 рублей

Срок займа - от 6 до 60 дней

Процентная ставка - 1% в день

Возраст - от 18 до 80 лет

Срок займа - от 6 до 60 дней

Процентная ставка - 1% в день

Возраст - от 18 до 80 лет

ЗАЙМ "НАДО ДЕНЕГ"

Сумма займа: от 1 000 до 30 000 руб.

Срок займа: до 7 до 30 дней

Ставка: от 0% - 0, 72% в день

Срок займа: до 7 до 30 дней

Ставка: от 0% - 0, 72% в день

Беспроцентный заем до 10 дней

ЗАЁМ ONE CLICK MONEY

Сумма займа - от 500 до 30 000 рублей

Срок займа - от 6 до 60 дней

Процентная ставка - до 2,23% в день

Возраст - от 18 до 65 лет

Срок займа - от 6 до 60 дней

Процентная ставка - до 2,23% в день

Возраст - от 18 до 65 лет

Взять кредит

БАНК ЭКСПОБАНК

Дебетовая карта — выпуск бесплатно

Без комиссии за снятие

Без комиссии за снятие

Бесплатные переводы

5% годовых на остаток по счёту

БАНК ЛОКОБАНК

Кредит от 50 000 до 5 000 000 руб.

Ставка от 7%

Срок от 13 месяцев до 7 лет

Ставка от 7%

Срок от 13 месяцев до 7 лет

0 руб комиссии за досрочное погашение

БАНК ВТБ 24

Оформление кредита за 1 визит в банк. Срок: от 12 до 84 мес

Сумма: от 50 000 до 5 000 000 руб

Процентная ставка: от 7,5% до 14,2%

Сумма: от 50 000 до 5 000 000 руб

Процентная ставка: от 7,5% до 14,2%

Банки кредиты

БАНК РОСГОССТРАХ

Ставка от 7,9% - решение за 15 минут

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

ЗАЙМ "ОДОБРИМ.РУ"

Ставка по кредиту от 0%

Сумма до 30 000 рублей

Срок займа: от 5 дней до 365 дней

Сумма до 30 000 рублей

Срок займа: от 5 дней до 365 дней

Без залога и поручителей

БАНК МОДУЛЬБАНК

Расчетно-кассовое обслуживание

Открытие счета — от 0 руб.

Год обслуживания — от 0 руб.

7% кэшбэк по бизнес карте

Открытие счета — от 0 руб.

Год обслуживания — от 0 руб.

7% кэшбэк по бизнес карте

Потребительский кредит

БАНК ПОЙДЁМ

Кредит от 50 001 до 250 000 рублей

Срок от 13 до 60 месяцев

Ставка по кредиту от 19,8%

Срок от 13 до 60 месяцев

Ставка по кредиту от 19,8%

Гражданство РФ

БАНК УРАЛЬСКИЙ (УБРиР)

Сумма кредита - от 30 000 до 700 000 рублей

Беспроцентный период - до 240 дней

Cashback - до 10%

Возраст - от 19 до 75 лет

Беспроцентный период - до 240 дней

Cashback - до 10%

Возраст - от 19 до 75 лет

БАНК ХОУМ КРЕДИТ

3% — на остаток до 300 000 рублей

0% — на сумму превышения 300000 ₽

0 % — в остальных случаях, ежемесячно

5% - кэшбек в выбранных категориях

5% - кэшбек в выбранных категориях

Online zaim - займы

ЗАЙМ МФО CREDIT 7

Минимальная сумма займа: 1 000 руб.

Максимальная сумма займа: 30 000 руб.

Срок займа: 7 дней - 30 дней

Ставка на первый заём 0% в день

Максимальная сумма займа: 30 000 руб.

Срок займа: 7 дней - 30 дней

Ставка на первый заём 0% в день

БАНК РГС

Ставка от 7,9% - решение за 15 минут

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

БАНК РОССЕЛЬХОЗБАНК

Ставка от 7,9% - решение за 15 минут

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

Сумма до 3 000 000 рублей

Срок до 5 лет

Без залога и поручителей

Кредит в банке

БАНК СОВКОМБАНК

Сумма кредита - 40 000 до 1 000 000 рублей

Срок кредита - от 6 месяцев

Процентная ставка - от 0% годовых

Возраст - от 25 до 85 лет

Срок кредита - от 6 месяцев

Процентная ставка - от 0% годовых

Возраст - от 25 до 85 лет

БАНК АЛЬФАБАНК

Без первоначального взноса

За 2 минуты решение по кредиту

До 5 000 000 ₽ сумма кредита

От 1 до 5 лет срок кредитования

За 2 минуты решение по кредиту

До 5 000 000 ₽ сумма кредита

От 1 до 5 лет срок кредитования

БАНК ГАЗПРОМБАНК

Низкая ставка от 5,6%

Первоначальный взнос - 0%

Сумма до 5 000 000 рублей

Первоначальный взнос - 0%

Сумма до 5 000 000 рублей

Срок до 5 лет

Кредит без залога

БАНК МТС

Ставка от 5,9% годовых в рублях

5 млн ₽ максимальная сумма кредита

Срок кредита до 5 лет

1 минута - время принятия решения

5 млн ₽ максимальная сумма кредита

Срок кредита до 5 лет

1 минута - время принятия решения

БАНК СОВКОМБАНК

Лимит кредитования - до 350 000 рублей

Период рассрочки - от 1 до 12 месяцев

Ставка за пользование рассрочкой - 0% Возраст - от 20 до 75 лет

Период рассрочки - от 1 до 12 месяцев

Ставка за пользование рассрочкой - 0% Возраст - от 20 до 75 лет

БАНК МОРСКОЙ

Открытие счета без визита в банк.

Открытие и ведение счета для бизнеса

Открытие и ведение счета для бизнеса

До 5.5% на остаток по счету.

Бесплатные рублевые и валютные платежи

Бесплатные рублевые и валютные платежи

Займ без залога

БАНК ТОЧКА

Открытие счета бесплатно

Стоимость обслуживания - от 0 руб./месяц

Бухгалтерия для ИП на УСН 6% - 3 500 руб.

Круглосуточные быстрые платежи

Стоимость обслуживания - от 0 руб./месяц

Бухгалтерия для ИП на УСН 6% - 3 500 руб.

Круглосуточные быстрые платежи

ОТЛИЧНЫЕ НАЛИЧНЫЕ

Сумма займа от 1 000 до 30 000 руб.

Срок займа от 5 до 30 дней.

Процентная ставка по займа от 0,27% день

Срок займа от 5 до 30 дней.

Процентная ставка по займа от 0,27% день

Паспорт и пенсионное удостоверение

ЗАЙМ ТУРБОЗАЙМ

Сумма займа - от 3 000 до 50 000 рублей

Срок займа - от 7 до 168 дней

Процентная ставка: 1% в день по займам от 3000 до 15000 рублей;

Срок займа - от 7 до 168 дней

Процентная ставка: 1% в день по займам от 3000 до 15000 рублей;

Кредит под кредит

БАНК РАЙФФАЙЗЕН

Ставка кредита от 7,99%

На любые цели до 600 000 руб.

Без залога и поручителей

Всего по 2 документам

На любые цели до 600 000 руб.

Без залога и поручителей

Всего по 2 документам

БАНК ЗЕНИТ

Сумма кредита - до 5 000 000 рублей

Срок кредита - до 7 лет

Процентная ставка - от 8,5% годовых

Без залога и поручителей!

Срок кредита - до 7 лет

Процентная ставка - от 8,5% годовых

Без залога и поручителей!

МФО "ЗАЙМЕР" РОБОТ

Сумма займа: от 2 000 до 30 000 рублей

Срок займа: от 7 до 30 дней

Первый займ для новых клиентов - 0%

Срок займа: от 7 до 30 дней

Первый займ для новых клиентов - 0%

Без скрытых подписок и комиссий

Рефинансирование кредита

БАНК ТИНЬКОФФ

Кредит наличными Тинькофф:

Сумма кредита - до 700 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

Сумма кредита - до 700 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

МФО МИГ КРЕДИТ

Условия получения займа:

Сумма: от 3 000 до 100 000 рублей

Срок: от 3 дней до 1 года

Проценты: от 0,268% до 1% в день

Сумма: от 3 000 до 100 000 рублей

Срок: от 3 дней до 1 года

Проценты: от 0,268% до 1% в день

БАНК ТИНЬКОФФ

Кредит наличными под залог:

Сумма кредита - до 15 000 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

Сумма кредита - до 15 000 000 рублей

Беспроцентный период - до 55 дней

Процентная ставка - от 12% годовых

Займы круглосуточно

ЗАЙМ МФО ЛАЙМ ЗАЙМ

Сумма займа - от 2 000 до 70 000 рублей

Срок займа - от 16 до 168 дней

Процентная ставка - от 1% в день

Возраст - от 21 до 65 лет

Срок займа - от 16 до 168 дней

Процентная ставка - от 1% в день

Возраст - от 21 до 65 лет

ЗАЁМ МФО KONGA(КОНГА)

Сумма займа - от 2 500 до 70 000 рублей

Срок займа - от 10 до 24 недель

Процентная ставка - 1% в день

Возраст - от 18 до 70 лет

Срок займа - от 10 до 24 недель

Процентная ставка - 1% в день

Возраст - от 18 до 70 лет

ЗАЙМ МФО MONEYMAN

Сумма займа - от 50 000 до 80 000 рублей

Срок займа - от 16 до 18 недель

Процентная ставка - 0,8%

Возраст - от 20 до 65 лет

Срок займа - от 16 до 18 недель

Процентная ставка - 0,8%

Возраст - от 20 до 65 лет

Займ без отказа

ЗАЙМ МАНИМЕН

Сумма займа - от 1 500 до 10 000 рублей

Срок займа - от 5 до 15 дней

Процентная ставка - от 0% в день

Возраст - от 20 до 65 лет

Срок займа - от 5 до 15 дней

Процентная ставка - от 0% в день

Возраст - от 20 до 65 лет

ЗАЙМ МФО CREDITPLUS

Сумма займа - от 1 000 до 15 000 рублей

Срок займа - от 5 до 30 дней

Процентная ставка - 0% в день

Возраст - от 23 до 65 лет

Срок займа - от 5 до 30 дней

Процентная ставка - 0% в день

Возраст - от 23 до 65 лет

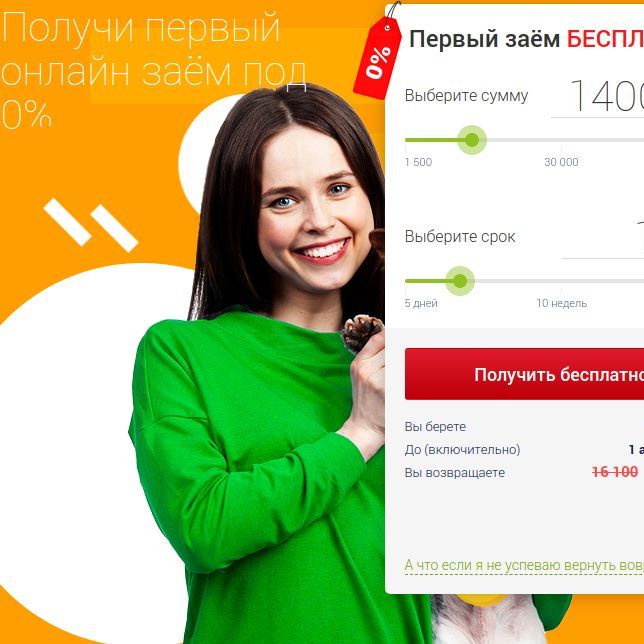

ЗАЙМ Е КАПУСТА

Сумма займа - до 30 000 рублей

Срок займа - от 7 до 21 дней

Процентная ставка - от 0% в день

Возраст - от 18 до 70 лет

Срок займа - от 7 до 21 дней

Процентная ставка - от 0% в день

Возраст - от 18 до 70 лет

Кредит наличными

СБЕРБАНК КАРТА

Начисление бонусов СПАСИБО до 10 %

Бонусы СПАСИБО за покупки 30% от суммы

Валюта счёта - можно открыть: ₽ $ €

Снятие наличных: До 500 000 ₽ в день

Валюта счёта - можно открыть: ₽ $ €

Снятие наличных: До 500 000 ₽ в день

ЗАЙМ КАРТА MAX.CREDIT

Сумма займа: от 3 000 до 30 000 рублей Первый займ до 7 000 рублей;

Процентная ставка: от 0,9% до 1% в день;

Период кредитования: от 1 до 30 дней.

Процентная ставка: от 0,9% до 1% в день;

Период кредитования: от 1 до 30 дней.

БАНК РЕНЕССАНС КРЕДИТ

Кредитный лимит до 1 000 000 рублей

Процентная ставка от 6%

Сниженная ставка для клиентов банка

Потребительский кредит + карта

Процентная ставка от 6%

Сниженная ставка для клиентов банка

Потребительский кредит + карта

Кредитная карта

БАНК РЕНЕССАНС КРЕДИТ

КРЕДИТНАЯ КАРТА 365 ДНЕЙ

Кредитный лимит до 300 000 рублей

Беспроцентный период до 55 дней

Выгодный кэшбэк 3% за любые покупки

Кредитный лимит до 300 000 рублей

Беспроцентный период до 55 дней

Выгодный кэшбэк 3% за любые покупки

СБЕРБАНК КАРТА

Бонусы Спасибо: Бонусы за покупки до 5% Бонусы за покупки в магазинах - 30%

В какой валюте можно открыть: ₽ $ €

Снятие наличных: До 300 000 ₽ в день без %

В какой валюте можно открыть: ₽ $ €

Снятие наличных: До 300 000 ₽ в день без %

БАНК РЕНЕССАНС КРЕДИТ

КРЕДИТНАЯ КАРТА DRIVE 365 ДНЕЙ

Кредитный лимит до 300 000 рублей

До 10% кэшбэк за покупки в категориях АЗС

До 30% кэшбэк у более чем 600 партнеров

Кредитный лимит до 300 000 рублей

До 10% кэшбэк за покупки в категориях АЗС

До 30% кэшбэк у более чем 600 партнеров

Как я могу найти лучший кредит?

Выбирайте выгодный кредит с учетом рейтинга кредитов! Онлайн заявка в банк! Минимум документов. Высокий процент одобрения. Кредитный скоринг в экспресс-кредитовании на небольшие суммы. Быстрое оформление займов и кредитов. Получите содействие в подборе финансовых услуг или организаций

В чем преимущество использования сравнения кредитов?

Быстрые кредиты в 2019 - 2021 году нашли широкое распространение среди активных пользователей сети интернет. Данные услуги обладают большим списком преимуществ. Основным достоинством микрозаймов считается простота получения, ведь заёмщику не нужно собирать целую пачку документов, достаточно паспорта РФ, удостоверяющего личность.

Каким критериям я должен соответствовать, чтобы подать заявку на получение кредита?

Одобрение кредита - критерии рассматриваются разные, а информация по оценке клиентов не подлежит разглашению. Проверка кредитора обязательно коснется аспектов, приведенных в списке. Что способствует одобрению кредита? На повышение шансов для одобрения заявки на кредит влияют главные факторы: безупречная кредитная история.

Могут ли кредиторы отклонить мою заявку на получение кредита?

Причины отказа в выдаче кредита самые разные. Одна из самых распространенных причин - плохая кредитная история и неверная информация о кредиторе. Прежде чем обращаться за кредитом, вы должны позаботиться о своевременном погашении всех Ваших небольших кредитов, так как задержки затрудняют получение кредита. Вы никогда не должны обманывать банк, даже с точки зрения суммы дохода, который вы зарабатываете.

Для чего я могу использовать личные ссуды?

Вы можете использовать личные займы как угодно, если только условия договора не предусматривают конкретного использования. Обычно они не берут на себя обязательства тратить деньги на конкретные цели. Личные кредиты включают кредитные карты и займы от банка или кредитного союза. Кредиты от организаций и одноранговых кредиторов также часто являются личные кредиты.

Покупка машины в кредит лучше, чем в лизинг?

Правовое регулирование автокредитования осуществляется Гражданским Кодексом (глава 42), Законом «О банках и банковской деятельности» (от 02.12.1990 г.), Законом «О потребительском кредите (займе)» (от 21.12.2013 г.) и другими нормативными актами.

Могу ли я получить российский личный заем, если я не живу в РФ?

Если иностранный гражданин продолжительное время официально работает в России, имеет стабильный заработок и хочет получить гражданство, кредит, скорее всего, будет одобрен. Единственная особенность, банк может наложить обременение на покупаемую жилплощадь. При этом процент по ипотечному займу будет практически такой же, как для граждан РФ.

Влияет ли мое гражданство на мое право на получение личного кредита в России?

Российские банки имеют право самостоятельно устанавливать требования к клиентам, и первым из них, как правило, является именно наличие гражданства РФ. Исключение – ипотека. Кредиты под залог собственной квартиры, дома или другой недвижимости доступны гражданам без регистрации на российской территории.

Какой вид на жительство мне нужно иметь, чтобы получить кредит?

Иностранцу с видом на жительство получить кредит, скорее всего, будет довольно проблематично. Связано это со сложностью проверки платежеспособности такого заемщика, а также высокой вероятностью того, что он покинет страну, не вернув положенную сумму.

Какая эффективная годовая процентная ставка?

Эффективная процентная ставка (ЭПС, EIR, Effective Interest Rate) — процентная ставка (ставка дисконтирования), при которой дисконтированная стоимость денежного потока от финансового инструмента (актива, обязательства, инвестиционного проекта и т. д.) равна некоторой оценке текущей стоимости этого инструмента (вложений). Процентная ставка 6% — значит, С = 6. Проценты капитализируются ежемесячно, то есть 12 раз в год — П = 12, вклад на год — Д = 1. С капитализацией каждый месяц номинальная ставка 6% превратилась в эффективную годовую процентную ставку около 6,167%. Это значит, что наш депозит с ежемесячной капитализацией под 6% равнозначен вкладу без капитализации и с выплатой в конце срока под 6,167%. То есть депозит под 6% и с капитализацией будет выгоднее, чем под 6,1%, но без капитализации.

Какая процентная ставка на личные займы?

Получить кредит наличными без справок, под малый процент. Потребительские кредиты под низкий процент - получите деньги под минимальную ставку от 3%. Сравните предложения банков и МФО и рассчитайте платежи калькулятором. Оформите кредит под небольшой процент, подав онлайн-заявку.

Есть ли бесплатные личные займы в России?

Бесплатные займы на карту быстро для жителей России. Выберите онлайн займ - взять деньги с мгновенным одобрением. Чтобы получить бесплатный онлайн займ на карту моментально, оставьте заявку на официальном сайте МФО. Деньги выдаются на карту, наличными в отделении банка и МФО, или на киви кошелек срочно - размер займа 15 000 рублей. Моментальное рассмотрения заявки на бесплатный займ.

Какой самый дешевый личный кредит в РФ?

Выгодные условия получения потребительских кредитов — лучшие предложения от всех банков РФ - высокая вероятность одобрения, простое и быстрое оформление заявки!

Является ли получение личного кредита в России хорошим финансовым шагом?

Вопрос о том, стоит ли брать кредит в 2021 году и насколько это выгодно, интересует сегодня массу людей. Мнения экспертов разные. Попытаемся разобраться в этой ситуации. Из 10 поданных заявок на потребительский кредит банки одобряют только 3 заявки. Заявки на ипотеку принимаются в два раза больше - 60%. Это объясняется снижением рисков, которые несут кредитные организации при предоставлении жилищных кредитов. Среди преимуществ и рисков заимствования в 2021 году. Существующие положительные и отрицательные аспекты оформления кредитов в предстоящем году. С одной стороны, стоит пробовать в новом 2021 году.

На что следует обратить внимание перед получением личного кредита?

При выборе банка для получения кредита следует обратить внимание на следующие показатели:

1. Какова процентная ставка по кредиту. При выборе минимальной процентной ставки следует учитывать, что за низкой процентной ставкой часто скрываются преимущества банка: различные комиссии, короткий срок кредита, гарантии.

2. Какие дополнительные услуги навязываются. Это прежде всего страховка, от которой потом будет трудно отказаться.

3. Какие штрафы за просрочку платежей?

4. Есть ли возможность досрочно погасить кредит без штрафных санкций?

5. В некоторых банках требуется условие залога или залоговое обеспечение.

1. Какова процентная ставка по кредиту. При выборе минимальной процентной ставки следует учитывать, что за низкой процентной ставкой часто скрываются преимущества банка: различные комиссии, короткий срок кредита, гарантии.

2. Какие дополнительные услуги навязываются. Это прежде всего страховка, от которой потом будет трудно отказаться.

3. Какие штрафы за просрочку платежей?

4. Есть ли возможность досрочно погасить кредит без штрафных санкций?

5. В некоторых банках требуется условие залога или залоговое обеспечение.

Чтобы решить, какой банк выбрать для получения кредита, необходимо сравнить эти параметры в трех-четырех кредитных организациях. Главное - очень внимательно прочитать кредитный договор. Невнимательность в сделке может привести к большой долговой проблеме.

Что делать, если у меня есть долги?

Что делать, если у вас есть долги? Во-первых, вам не нужно прятаться от кредитора и избегать поиска решения проблемы. Чтобы избежать штрафов и пени, как можно скорее обратитесь в отделение банка и опишите ситуацию сотруднику. Все экспертные заключения основаны на том, что лучше не доводить дело до суда и банкротства, а вместе найти оптимальный вариант, устраивающий как заемщика, так и кредитную организацию. Вы можете погасить свой долг с помощью специальных программ рефинансирования и перепрограммирования.

Как распознать сомнительных кредиторов?

Проверьте, зарегистрирована ли компания на сайте Банка России. Если компания не находится в списке кредитных организаций или в списке участников финансовых рынков на сайте Банка России, то она является незаконным кредитором. Все договорные условия должны быть указаны в отдельной таблице. Вряд ли «чёрный» кредитор будет отвечать всем требованиям оформления договора: как правило, сам текст договора хранится на паре листах, условия печатаются мелким шрифтом, а формулировки условий неточны и очень упрощены, их можно трактовать двояко.

Следует ли мне использовать кредитных брокеров?

Стоит ли пользоваться услугами кредитных брокеров? Услуги кредитного брокера платные. Вот почему вам нужно оценить, можете ли вы получить кредит самостоятельно. Эта оценка должна проводиться с учетом следующих параметров: качества кредитной истории, платежеспособности и суммы займа. Если потенциальный заемщик имеет стабильную работу с достойной зарплатой и в прошлом не было негативных ситуаций с выполнением кредитных условий, то риск отказа банка минимален.

Как долго длится получение личного кредита в банке?

Срок ожидания подтверждения зависит от вида кредита и кредитной организации - потребительского кредита на товары банка. Они обычно оформляются в отделениях организаций. Время между отправкой запроса и получением ответа обычно составляет 10 - 15 минут. В течение этого времени данные клиентов будут оценены и принято решение.

Влияют ли заявки на получение личных займов на мою кредитную историю?

Как влияют микрозаймы на кредитную историю в 2020 - 2021 году? Как кредитовать себя в своей кредитной истории. Исключения из положения о кредитном положении заемщиков. Микрокредит перетекает в вашу кредитную историю, так как вся информация обо всем, что получено от МФО, представлена в кредитной истории. В момент подписания договора заемщик направляет личную подпись и принимает отчет об информации в БКИ.

Как я могу перейти на другой кредит (ссуду, займ)?

Как погасить кредит другим кредитом? Выгодно ли рефинансировать кредит в другом банке и как? Какие кредиты можно рефинансировать? Условия рефинансирования кредита в другом банке. Как рефинансировать ипотеку или другой кредит в другом банке.

Могу ли я получить личный заем полностью в онлайн режиме?

Где можно получить деньги на любую карту с оформлением через портал госуслуг? Сейчас оформить заявку и получить деньги можно за 10-15 минут просто и удобно онлайн не выходя из дома.

Что такое закон о потребительском кредите?

Федеральный закон от 21.12.2013 г. № 353-ФЗ - Потребительский кредит (заём) - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее - договор потребительского кредита (займа), в том числе с лимитом кредитования.

Сколько мне должно быть лет, чтобы получить личный заем?

Возраст для получения кредита 18+, но одобрят чаще заявки физ.лицам от 28 до 47 лет. Чтобы оформить заявку на микрозайм онлайн, нужно выполнить некоторые действия: Нужно выбрать оптимальную сумму и срок займа, направить заявку. Второе - регистрация личного кабинета либо простая онлайн-анкета. Заявка сразу же направляется на рассмотрение. Стандартно ответы поступают не дольше 10 - 20 минут. При положительном решении микрофинансовая организация передает деньги клиенту.

Могу ли я получить личную ссуду(кредит, займ), как пенсионер?

В последние годы банки сосредоточились на кредитовании пожилых клиентов. По статистике, это самые надежные и дисциплинированные игроки на рынке кредитования. Однако количество кредитных предложений для пенсионеров по-прежнему невелико по сравнению с другими программами. Какому пенсионеру проще получить кредит? Банки меняют портрет современного пенсионера.

Могу ли я получить кредит, если я работаю не по найму?

В 2020 - 2021 году взять кредит, если у вас нет работы, проблемы нет. Есть банки которые смогут оформить кредит без справок с работы и доходах.

Могу ли я получить кредит при временной работе?

Действительно ли можно получить кредит для безработных? Теоретически кредитно-финансовые учреждения не предоставляют кредиты гражданам, не имеющим постоянного дохода, поскольку они подвергаются высокому риску не получить свои деньги обратно. На самом деле, есть банки, предлагающие кредиты безработным, тем более если у Вас есть временная работа.

Могу ли я получить кредит, если я безработный?

Как получить кредит без справок о доходе и поручителей только по паспорту даже, если вы неработающий. Некоторые банки и большая часть МФО оформляет займы и безработному без всяких справок и поручителей. К сожалению, на низкий процент кредитной ставки рассчитывать не стоит - выбирайте из того, что предлагают!.

Каким должен быть мой доход, чтобы получить кредит (ссуду, займ)?

Чем выше уровень дохода кредитора, тем больше вероятность успешного получения займа. Платежеспособность клиента определяет тот объем денежных средств, который он может получить. Какой же должна быть зарплата, чтобы получить 15 000 рублей?

Должен ли я платить налоги по личным займам?

Кредит облагается подоходным налогом? Процентная ставка по кредиту - это прибыль? Нет, это беспроцентный кредит. Начисленные налоги по страховым обязательствам. Налоговый кодекс Российской Федерации гласит, что граждане России обязаны платить налоги по всем доходам. Микрокредиты не являются доходами, так как заемщик обязан погасить заемные средства в соответствии с условиями договора. У него временно есть кредит, в конце этого периода заемщик должен дать деньги и заплатить проценты за пользование. МФО предоставляет кредиты для погашения и условий оплаты. В этом основное различие между кредитом и другими видами дохода.

Могу ли я погасить кредит в любое время?

Какой кредит можно досрочно погасить? По действующему законодательству Вы имеете право на досрочное погашение потребительских кредитов. Конечно, этот процесс не всегда выгоден. Но вы можете вернуться к нему в любое время.

Какие документы нужно предоставить к заявке на получение кредита?

Список документов для получения кредита в 2021 году. Заёмщик обязуется предоставить оригинал паспорта и ксерокопии всех его страниц, заверять которые может сам кредитор, а также подпись менеджера банка, принимающего документы, и штамп кредитной организации.

Сколько времени у меня есть, чтобы погасить личный заем?

Погашение задолженности перед микрофинансовой организацией считается естественной обязанностью заемщика. Как погасить заём досрочно, как устроена пролонгация в МФО, и какие данные могут испортить кредитную историю. Моментальное погашение - беспроцентный заём. В соответствии с поправками в ГК к ст. 809 и 810, клиент имеет полное право на досрочное погашение, что прописывается в договоре или в дополнительном соглашении.

Сколько денег я могу занять?

Микрокредиты в МФО, где можно занять деньги в долг на карту без отказа, без процентов и проверок. Заёмщику могут быть переведены деньги мгновенно на карту под 0%. Условия получения денег. Занять в долг срочно деньги на карту в сети интернет возможно сразу на сумму от 1000 рублей до 1 000 000 рублей. Чем больше сумма кредита, тем более долгие сроки даются для погашения задолженности.

Какие кредиторы включены в сравнение кредитов? Список банков и МФО

1. СберБанк - Лицензия №1481

2. Банк ВТБ - Лицензия №1000

2. Банк ВТБ - Лицензия №1000

3. Газпромбанк - Лицензия №354

4. Национальный Клиринговый Центр - Лицензия №3466

5. Альфа-Банк - Лицензия №1326

6. Россельхозбанк - Лицензия №3349

7. Московский Кредитный Банк - Лицензия №1978

8. Банк «Открытие» - Лицензия №2209

9. Совкомбанк - Лицензия №963

10. Росбанк - Лицензия №2272

11. Райффайзенбанк - Лицензия №3292

12. Банк «Траст» - Лицензия №3279

13. ЮниКредит Банк - Лицензия №1

14. Банк Россия - Лицензия №328

15. Всероссийский Банк Развития Регионов - Лицензия №3287

16. Тинькофф Банк - Лицензия №2673

17. Банк «Санкт-Петербург» - Лицензия №436

18. Ситибанк - Лицензия №2557

19. БМ-Банк - Лицензия №2748

20. Ак Барс Банк - Лицензия №2590

По водительским правам можно будет взять кредит?

Банки запросили доступ к базам МВД с данными о водительских удостоверениях. А это означает, что происходит расширение перечня документов для упрощенной идентификации банковских клиентов для получения кредитов за счет водительских прав.

Предоставление данной информации для банков — дополнительное основание для принятия решения о благонадежности потенциального клиента, который будет брать кредит. Это с одной стороны. И желание банков здесь понятно.

Сейчас упрощенную идентификацию можно проводить без паспорта — по ИНН, СНИЛС и номеру ОМС для ограниченного круга операций. Среди них денежные переводы по поручению клиента без открытия счета, валютно-обменные операции до 100 тыс. рублей (в эквиваленте), оформление кредитов до 15 тыс. рублей.

Сейчас упрощенную идентификацию можно проводить без паспорта — по ИНН, СНИЛС и номеру ОМС для ограниченного круга операций. Среди них денежные переводы по поручению клиента без открытия счета, валютно-обменные операции до 100 тыс. рублей (в эквиваленте), оформление кредитов до 15 тыс. рублей.

Водительское удостоверение у граждан чаще всего при себе, чем все другие документы. При этом законопроект не расширяет перечень доступных при упрощенной идентификации услуг, поэтому применение водительских прав не должно увеличить риски для граждан.

ОСНОВЫ КРЕДИТОВАНИЯ ЛИЧНЫХ ФИНАНСОВ

Что такое ссуда?

Термин «ссуда» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной сумме долга, которую заемщик должен выплатить в дополнение к основной сумме.

Термин «ссуда» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной сумме долга, которую заемщик должен выплатить в дополнение к основной сумме.

Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита. Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

1. Ссуда - это когда деньги предоставляются другой стороне в обмен на погашение основной суммы ссуды плюс проценты.

2. Условия займа согласовываются каждой стороной до того, как будут выданы деньги.

3. Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

1. Ссуда - это когда деньги предоставляются другой стороне в обмен на погашение основной суммы ссуды плюс проценты.

2. Условия займа согласовываются каждой стороной до того, как будут выданы деньги.

3. Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

Возобновляемые ссуды или линии могут быть потрачены, погашены и потрачены снова, в то время как срочные ссуды представляют собой ссуды с фиксированной ставкой и фиксированной выплатой.

Понимание ссуды

Ссуда - это форма долга, взятого на себя физическим или другим лицом. Кредитор - обычно корпорация, финансовое учреждение или правительство - ссужает заемщику определенную сумму денег.

В свою очередь, заемщик соглашается с определенным набором условий, включая любые финансовые расходы , проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты.

Ссуды могут также иметь форму облигаций и депозитных сертификатов. Также можно взять ссуду со счета.

Кредит

Как работает процесс кредитования? Когда кому-то нужны деньги, он обращается за ссудой в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные детали, такие как причина ссуды, его финансовая история, номер социального страхования и другую информацию.

Кредитор просматривает информацию, включая отношение долга к доходу (DTI) лица, чтобы узнать, можно ли вернуть ссуду. На основании кредитоспособности заявителя, кредитор отклоняет или одобряет заявку.

Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по ссуде, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или передаются. Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также другие условия, такие как период времени до требования выплаты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или передаются. Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также другие условия, такие как период времени до требования выплаты.

В отличие от кредита, ссуда не означает, что такая услуга должна быть погашена обязательно, то есть проценты выплачиваются в конце срока. Ссуда является одним из вариантов кредита, которые могут быть получены от компании или банка. Например, ссуда может быть выдана компанией своим сотрудникам, государством определенным категориям граждан и так далее.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность.

Ссуды позволяют увеличить общую денежную массу в экономике и создают конкуренцию за счет кредитования новых предприятий. Проценты и комиссии по ссудам являются основным источником доходов для многих банков, а также некоторых розничных торговцев за счет использования кредитных линий и кредитных карт.

Кредит в банке

Кредит по паспорту

Кредиты по паспорту в банках России от 5.5%. Взять кредит наличными по паспорту и оформить онлайн заявку на кредит.

ВЗЯТЬ КРЕДИТ

Срочно нужен кредит

Взять кредит наличными срочно в банке, подав заявку на сайте. Получите срочный кредит наличными в банках и МФО онлайн без справок и поручителей.

ВЗЯТЬ КРЕДИТ

Где точно дадут займ?

Десять МФО, которые дают деньги всем потребителям без исключения! Получить займ - вы могли бы взять без залога – 100 000 рублей сроком до 48 недель от 1% в день.

ВЗЯТЬ КРЕДИТ

Кошелек доверия займ

"Кошелёк доверия" - это онлайн микрокредитование, позволяет заёмщику быстро, легко и с минимальными затратами получить микрозайм в короткие сроки и с минимумом документов.

ВЗЯТЬ КРЕДИТ

Где точно дадут кредит?

Где дадут кредит без отказа, срочно от 5.5 %? Все банки РФ, дающие кредит всем без отказа срочно, даже с плохой историей - процентные ставки и условия получения кредитов.

ВЗЯТЬ КРЕДИТ

Займы которые дают всем

Ищете займы без отказа и без проверок? Перечень МФО, которые дают займы абсолютно всем без отказа онлайн на карту в два клика. Взять заём наличными, на киви и другими способами - круглосуточный приём заявок.

ВЗЯТЬ КРЕДИТ

МФО которые дают деньги всем

Выбирайте один из подходящих микрозаймов. Чтобы взять деньги с мгновенным одобрением в списке собраны МФО, которые дают займы абсолютно всем на карту. Как получить займ каждому?

ВЗЯТЬ КРЕДИТ

Где взять кредит без проблем?

Бери кредит без отказа и залога со 100% одобрением и большими лимитами с переводом на карту банка. Сравнивайте условия оформления, выдачи и обслуживания договора кредитования.

ВЗЯТЬ КРЕДИТ

Оформлю кредит на себя за процент

Если банки не идут на встречу в получение кредита - на помощь приходят третьи лица, которые оформляют кредит на себя за вознаграждение. Смотри предложения или объявления: «возьму кредит за откат».

ВЗЯТЬ КРЕДИТ

Займы срочно онлайн с ответом сразу

Оформить срочный займ на карту банка от 0 до 2.5% на территории России, оставив заявку.

ВЗЯТЬ КРЕДИТ

Помогу с кредитом напрямую через банк

Ищите: помощь в получении кредита без справок и поручителей. Помогу клиентам с любой кредитной историей и открытыми просрочками платежей. Помощь в получении кредита в РФ.

ВЗЯТЬ КРЕДИТ

Где взять займ если нигде уже не дают?

Где же взять денег, если все банки и микрозаймы отказывают в выдаче небольшого кредита? Это риторический вопрос сегодня! Но ответ есть! Изучите предыдущий пункт!

ВЗЯТЬ КРЕДИТ

Займы которые дают абсолютно всем на карту

Микрофинансовые организации, которые дают займы на карту в РФ абсолютно всем. Получить заём можно всего за минуту, если оформить заявку онлайн - компании работают круглосуточно.

ВЗЯТЬ КРЕДИТ

Где взять кредит если есть действующие кредиты?

Банку не интересно, сколько у вас долгов. У вас может быть несколько кредитов. Единственное, что беспокоит сотрудников – это ваша платёжеспособность, т.е. ваш доход! Платёжеспособны - будет новый кредит!

ВЗЯТЬ КРЕДИТ

Процентные ставки

Процентные ставки оказывают значительное влияние на ссуды и конечные затраты заемщика. Ссуды с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем ссуды с более низкими процентными ставками.

Например, если человек берет 5000 долларов в рассрочку на пять лет или срочную ссуду с процентной ставкой 4,5%, ему грозит ежемесячный платеж в размере 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка составляет 9%, выплаты увеличиваются до 103,79 доллара.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток.

При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты потребуется 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по ссудам может быть простой или сложной. Простые проценты - это проценты по основной сумме кредита. Банки почти никогда не взимают с заемщиков простые проценты.

Например, предположим, что физическое лицо берет в банке ипотеку на сумму 300 000 рублей, и в кредитном соглашении указано, что процентная ставка по ссуде составляет 15% годовых. В результате заемщик должен будет выплатить банку 345 000 рублей или 300 000 рублей x 1,15.

Сложные проценты - это проценты по процентам и означают , что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму долга, но также и на накопленные проценты за предыдущие периоды.

Сложные проценты - это проценты по процентам и означают , что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму долга, но также и на накопленные проценты за предыдущие периоды.

Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы.

Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается несоответствие между двумя типами расчета процентов.

Если вы хотите взять ссуду на оплату личных расходов, то персональный калькулятор ссуды поможет вам найти процентную ставку, которая лучше всего соответствует вашим потребностям.

Если вы хотите взять ссуду на оплату личных расходов, то персональный калькулятор ссуды поможет вам найти процентную ставку, которая лучше всего соответствует вашим потребностям.

Виды ссуд

Ссуды бывают разных форм. Существует ряд факторов, которые могут дифференцировать связанные с ними затраты вместе с их договорными условиями.

Потребительский кредит

Частный кредитор отзывы кто где брал и кто помог реально?

Взять займ у частного лица, очень рискованный шаг, даже если есть расписка или договор, тем более, что проценты по займу будут заведомо выше, чем в банке, т.к. банк имеет больше возможностей для поддержания невысоких ставок.

ВЗЯТЬ КРЕДИТ

Как вылезти из долговой ямы если негде взять деньги и много займов в мфо?

Займы МФО или микрофинансовые займы - если заёмщик набрал много займов и не сделал ни одного платежа, это может быть расценено как мошенничество. Изучайте условия кредитования

ВЗЯТЬ КРЕДИТ

Где взять денег в долг срочно под расписку у простых людей?

Когда срочно нужны деньги, в долг от частного лица, есть возможность получить даже крупную ссуду. Изучайте представленную информацию, и от Вас потребуют документы:

2. Номер Вашей банковской карты(который указан на самой карте, состоящий из 16 или 18 цифр) или счета.

3. Необходимую Вам сумму и желаемый срок пользования займом.

ВЗЯТЬ КРЕДИТ

Обеспеченный и необеспеченный кредит

Кредиты(ссуды) могут быть обеспеченными и необеспеченными. Ипотека и автокредиты являются обеспеченными кредитами, так как они обеспечены или обеспечены залогом.

В этих случаях залогом является актив, на который берется ссуда, поэтому залогом для ипотеки является дом, в то время как транспортное средство обеспечивает ссуду на покупку автомобиля. При необходимости от заемщиков могут потребовать предоставить другие формы обеспечения для других видов обеспеченных кредитов.

Кредитные карты и ссуды на подпись являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов.

Кредитные карты и ссуды на подпись являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов.

Это потому, что кредитор обеспеченной ссуды может вернуть залог в случае дефолта заемщика . Ставки по необеспеченным кредитам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Возобновляемая и срочная ссуда

Ссуды также можно охарактеризовать как возобновляемые или срочные. Возобновляемая ссуда может быть потрачена, погашена и потрачена снова, а срочная ссуда - это ссуда, выплачиваемая равными ежемесячными платежами в течение определенного периода.

Кредитная карта - это необеспеченный возобновляемый заем, а кредитная линия собственного капитала - это обеспеченный возобновляемый заем. Напротив, ссуда на покупку автомобиля является обеспеченной, срочной ссудой, а ссуда на подпись является необеспеченной ссудой на срок.

Потребительские кредиты

Потребительские кредиты под низкие проценты на январь 2021 года

Чтобы получить ссуду под низкие проценты, вам, вероятно, понадобится изучить не мало информации на данную тему. Однако вы все равно можете найти займы и кредиты с низкими процентными ставками, если присмотритесь к предложениям на нашем сайте.

Чтобы получить ссуду под низкие проценты, вам, вероятно, понадобится изучить не мало информации на данную тему. Однако вы все равно можете найти займы и кредиты с низкими процентными ставками, если присмотритесь к предложениям на нашем сайте.

Вы также захотите рассмотреть сумму ссуды, которую предлагает каждый кредитор, и условия погашения; низкая процентная ставка - не единственный фактор, определяющий наиболее подходящий для вас индивидуальный кредит.

Что нужно знать о кредитах под низкие проценты

Что такое личный заём под низкий процент?

Персональные ссуды обычно представляют собой краткосрочные ссуды, предоставляемые банками, платформами однорангового кредитования и кредитными союзами.

В зависимости от того, у кого взяты деньги, их можно использовать для консолидации долга по кредитной карте, совершения крупной покупки или даже отпуска. Ссуды под низкие проценты обычно имеют процентную ставку ниже 12 процентов.

Условия ссуды различаются в зависимости от кредитора, но всегда есть заранее установленный период платежа, часто от двух до пяти лет. Это кредиты в рассрочку, и деньги возвращаются ежемесячными платежами.

Условия ссуды различаются в зависимости от кредитора, но всегда есть заранее установленный период платежа, часто от двух до пяти лет. Это кредиты в рассрочку, и деньги возвращаются ежемесячными платежами.

Как кредиторы определяют процентные ставки?

Каждый кредитор использует свой собственный алгоритм для определения процентной ставки, которую вы получите. Кредиторы оценивают три наиболее важных фактора: кредитный рейтинг, отношение долга к доходу и годовой доход.

Чем ниже ваш кредитный рейтинг и чем выше ваш доход, тем выше вероятность того, что вы будете претендовать на низкие ставки и большие суммы кредита.

Помимо этих факторов, некоторые кредиторы также принимают во внимание такие вещи, как ваша область обучения, история работы и образование. Вот почему так важно выбирать и сравнивать ставки нескольких кредиторов.

Помимо этих факторов, некоторые кредиторы также принимают во внимание такие вещи, как ваша область обучения, история работы и образование. Вот почему так важно выбирать и сравнивать ставки нескольких кредиторов.

Что считается низкой процентной ставкой?

Низкая процентная ставка - это обычно любая процентная ставка, которая ниже среднего для вашего кредитного диапазона.

Для отличной кредитной истории среднее значение составляет от 10,3 до 12,5 процента; для хорошей кредитной истории - от 13,5% до 15,5%; для среднего кредита - от 17,8% до 19,9%; а для плохой кредитной истории - от 28,5 до 32 процентов.

Однако ставки по кредитам с самой низкой процентной ставкой могут составлять всего 3,49 процента.

Как коронавирус влияет на личные займы под низкие проценты?

В ответ на последствия COVID-19 некоторые банки и онлайн-кредиторы представили новые предложения по кредитам, чтобы помочь пользователям, испытывающим финансовые трудности. А если вам нужна помощь в выплате существующей личной ссуды, многие кредиторы также предоставляют программы облегчения ссуды и сниженные комиссии.

Почему так важно сравнивать кредиты под низкие проценты

Сравнение кредитных ставок и кредиторов может быть сложной задачей, но это необходимо, если вы хотите найти самую низкую возможную процентную ставку.

Поскольку кредиторы используют свои собственные алгоритмы для определения процентных ставок, один и тот же финансовый профиль может дать вам гораздо более низкую ставку для одного кредитора, чем для другого.

Вот еще несколько факторов, которые следует учитывать при сравнении ставок по кредитам и кредиторам:

1. Срок кредита: количество лет, в течение которых вы будете возвращать кредит. Чаще всего срок кредита составляет от 15 до 30 лет.

1. Срок кредита: количество лет, в течение которых вы будете возвращать кредит. Чаще всего срок кредита составляет от 15 до 30 лет.

2. Процентная ставка: процентные ставки варьируются в зависимости от кредитора и определяются в первую очередь вашим кредитным рейтингом, доходом и общим финансовым состоянием.

3. Сбор за оформление: это предоплата, взимаемая кредитором за обработку новой заявки. Они могут варьироваться от 1 до 8 процентов, в зависимости от суммы займа, вашего кредитного рейтинга и продолжительности займа.

4. Другие сборы: некоторые сборы могут быть включены в расчет годовой процентной ставки, но вы также должны знать о таких вещах, как штрафы за просрочку платежа и штрафы за предоплату.

Воспользуйтесь нашим калькулятором сравнения кредитов, чтобы сравнить ставки по кредитам и рассчитать расходы.

Как получить личный кредит под низкие проценты?

Есть множество способов повысить ваши шансы получить лучшую ссуду под низкие проценты.

1. Изучите все возможные варианты. Поищите и проверьте предложения по ставкам от нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение для вашей личной ситуации.

2. Ищите способы получить скидки. Многие кредиторы предлагают скидку при регистрации в их программах автоплатежей. Некоторые кредиторы также предлагают скидки, если вы являетесь существующим клиентом или держите у них текущий или сберегательный счет.

3. Рассмотрим кредитные союзы. Поскольку они являются некоммерческими организациями, кредитные союзы обычно предлагают ссуды по более низкой цене, чем стандартные банки или кредиторы.

4. Подайте заявку на предварительное одобрение: Предварительное одобрение, предлагаемое некоторыми кредиторами, - это способ проверить, имеете ли вы право на получение личного кредита, прежде чем подавать официальную заявку. Это ценный инструмент, если вы просто присматриваетесь к магазинам, и он также избавляет вас от жесткой потери кредита.

1. Изучите все возможные варианты. Поищите и проверьте предложения по ставкам от нескольких кредиторов, чтобы убедиться, что вы получаете лучшее предложение для вашей личной ситуации.

2. Ищите способы получить скидки. Многие кредиторы предлагают скидку при регистрации в их программах автоплатежей. Некоторые кредиторы также предлагают скидки, если вы являетесь существующим клиентом или держите у них текущий или сберегательный счет.

3. Рассмотрим кредитные союзы. Поскольку они являются некоммерческими организациями, кредитные союзы обычно предлагают ссуды по более низкой цене, чем стандартные банки или кредиторы.

4. Подайте заявку на предварительное одобрение: Предварительное одобрение, предлагаемое некоторыми кредиторами, - это способ проверить, имеете ли вы право на получение личного кредита, прежде чем подавать официальную заявку. Это ценный инструмент, если вы просто присматриваетесь к магазинам, и он также избавляет вас от жесткой потери кредита.

5. Подавайте заявку только на ту сумму, которая вам нужна: при расчете желаемой суммы кредита старайтесь подавать заявку на минимальную сумму, которая, по вашему мнению, вам понадобится для покрытия ваших расходов. Выбор небольшой суммы займа уменьшит общую сумму, которую вы будете платить в качестве процентов в течение срока действия займа.

6. Выплата долга: при определении вашего права на получение ссуды большинство кредиторов смотрят на отношение вашего долга к доходу - сумму долга, которая у вас есть, относительно вашего дохода. Уменьшая сумму вашей задолженности, вы уменьшаете свой DTI и получаете право на получение большего количества займов и более низких годовых процентных ставок.

7. Знайте свой кредитный рейтинг: многие кредиторы предъявляют минимальные требования к кредитному баллу в районе середины 600-х, но большинство предоставляют свои лучшие ставки заемщикам с кредитным рейтингом не менее 700.

Если вам не нужны наличные сразу, работайте над улучшением своей кредитной истории - делайте это перед подачей заявки на получение кредита.

Чтобы найти самые низкие процентные ставки по личным займам, вам, вероятно, понадобится хороший кредитный рейтинг. Однако даже если ваш кредитный рейтинг ниже среднего, все равно есть способы найти ссуды под низкие проценты с уникальными функциями и небольшими комиссиями.

Ставки по банковским кредитам физическим лицам

Согласно последним данным Федеральной резервной системы, средняя годовая процентная ставка по двухлетнему индивидуальному кредиту в банке составляет 9,34%. В 2019 году средняя процентная ставка по банковскому кредиту составила 10,32%.

Кредиты 2022 год

Кредиты России в 2022 году. Взять кредит в банке. Услугу и сравнение по предоставлению потребительского кредита, предусматривающие льготные условия для физических лиц.

Плюсы и минусы банковских кредитов

Хотя индивидуальные ссуды в банках часто структурированы аналогично онлайн-ссудам, процесс их получения и квалификации может отличаться. Вот несколько плюсов и минусов, которые следует учитывать:

ПЛЮСЫ БАНКОВСКИХ КРЕДИТОВ

1. Банки обычно предлагают более низкие ставки, более высокие суммы займов и льготы для существующих клиентов.

2. Если у вас уже есть счета в банке, вы можете хранить их все в одном месте.

3. В банках обслуживание клиентов может быть более надежным. У вас может даже быть одно и то же контактное лицо на протяжении всего срока действия кредита.

2. Если у вас уже есть счета в банке, вы можете хранить их все в одном месте.

3. В банках обслуживание клиентов может быть более надежным. У вас может даже быть одно и то же контактное лицо на протяжении всего срока действия кредита.

МИНУСЫ БАНКОВСКИХ КРЕДИТОВ

1. Многие банки требуют личного посещения для заполнения заявки на кредит.

2. Некоторые банки предлагают онлайн-процесс предварительной квалификации, поэтому вы не можете увидеть, на какие ставки и условия вы претендуете, до подачи заявки.

3. Затраты на работу с обычными объектами могут привести к росту годовых.

2. Некоторые банки предлагают онлайн-процесс предварительной квалификации, поэтому вы не можете увидеть, на какие ставки и условия вы претендуете, до подачи заявки.

3. Затраты на работу с обычными объектами могут привести к росту годовых.

На что можно взять кредит?

Мелкая бытовая техника

Мелкая бытовая техника – среди неё чайники, утюги, миксеры, блендеры, фены и прочие, без которых жизнь в принципе возможна, но с ними становится более комфортной и простой;

Электрические товары(электротовары)

Электрические товары(электротовары) – сюда относятся розетки, выключатели, лампочки, переходники и прочие подобные предметы, в которых нуждается человек;

Санитарно-технические предметы

Санитарно-технические предметы – сантехника и комплектующие, которые имеют свойство повреждаться – это прокладки, вентили, краны, души и другие;

Инструменты

Инструменты ежедневного пользования – включают молотки, пилы, гвозди, шурупы, отвёртки, топоры и много чего другого необходимого в хозяйстве;

Бытовая химия

Бытовая химия – включает различные чистящие, моющие средства, предметы личной гигиены, которые приобретают люди с регулярным постоянством;

Предметы одежды и обувь

Предметы одежды и обувь – товары, которые человек не будет покупать каждый день, но и без них обойтись не сможет;

Товары для детей

Товары для детей – одежда, игрушки, обувь, аксессуары, аксессуары повседневной жизни и т. д.;

Гаджеты

Гаджеты

Мобильные и связьМобильные и аксессуары

Мобильные телефоны Карты памяти Чехлы для мобильных телефонов Защитные стекла и пленки Powerbank аккумуляторы Зарядки для гаджетов Гарнитуры Наушники Смарт часы и фитнес браслеты Ремешки для умных часов и браслетов Пульсометры и шагомеры Держатели и подставки Кабели видео, аудио, USB Портативные колонки Стедикамы Стилусы для гаджетов Селфи штативы (selfie stick) Запчасти к мобильным Аккумуляторы к мобильным Прочее к мобильным

Телефония и связь

Радиотелефоны Проводные телефоны IP-телефоны Системные телефоны Гарнитуры Факсы Мини-АТС VOIP шлюзы и адаптеры Аксессуары для телефонии

Рации

портативные стационарные автомобильные морские

Компьютерная техника

Компьютерная техника

Ноутбуки и аксессуары

Ноутбуки Сумки для ноутбуков Рюкзаки Аккумуляторы для ноутбуков Кабели видео, аудио, USB Картридеры и USB-хабы Powerbank аккумуляторы Блоки питания к ноутбукам Подставки для ноутбуков Запчасти для ноутбуков Прочее к ноутбукам

Планшеты и аксессуары

Планшеты Карты памяти Чехлы для планшетов Портативные колонки Картридеры и USB-хабы Защитные стекла / пленки Крепления и подставки планшетов Клавиатуры Powerbank аккумуляторы Зарядки для гаджетов Стилусы для гаджетов Запчасти к планшетам Прочее к планшетам

Электронные книги и аксессуары

Электронные книги Карты памяти Чехлы для электронных книг

Мониторы

23 – 24" 25 – 26" 27 – 28" 29 – 30"

Персональные компьютеры

моноблок неттоп (мини ПК) настольный игровой рабочая станция Apple

Комплектующие

Материнские платы Процессоры Видеокарты Оперативная память Жесткие диски SSD-накопители Звуковые карты Оптические приводы Корпуса Блоки питания Системы охлаждения PCI-контроллеры Карманы для накопителей Термопаста Прочие комплектующие

Компьютерная периферия

Принтеры Картриджи МФУ Сканеры Плоттеры ИБП Батареи для ИБП Стабилизаторы напряжения Сетевые фильтры и удлинители Тройники и колодки электрические

Приставки и аксессуары

Игровые приставки Компьютерные колонки Игровые манипуляторы Игры Аксессуары к приставкам

Манипуляторы

Клавиатуры Мышки Коврики для мышек Игровые манипуляторы Графические планшеты

Мультимедиа

USB-флешки Картридеры и USB-хабы WEB-камеры Очки виртуальной реальности Компьютерные колонки Наушники Микрофоны Портативные колонки Гарнитуры Оптические диски ТВ-тюнеры USB-гаджеты

Сетевое оборудование

Wi-Fi оборудование Антенны для роутеров 3G- / LTE-модемы Powerline адаптеры Умные розетки NAS-сервера Маршрутизаторы и firewall Коммутаторы Сетевые карты Медиаконвертеры Клещи для обжимки и зачистки Кабельные тестеры Патч-корды и LAN кабели Прочее сетевое оборудование

Серверное оборудование

Сервера Серверные шкафы KVM переключатели (KVM switches) Опции к серверам SFP трансиверы

Программное обеспечение

Windows 10 Home Windows 10 Pro Microsoft Office 2016 Kaspersky Internet Security

Прочее для компьютера

GUNNAR REXANT Buro Akasa

Ноутбуки и аксессуары

Ноутбуки Сумки для ноутбуков Рюкзаки Аккумуляторы для ноутбуков Кабели видео, аудио, USB Картридеры и USB-хабы Powerbank аккумуляторы Блоки питания к ноутбукам Подставки для ноутбуков Запчасти для ноутбуков Прочее к ноутбукам

Планшеты и аксессуары

Планшеты Карты памяти Чехлы для планшетов Портативные колонки Картридеры и USB-хабы Защитные стекла / пленки Крепления и подставки планшетов Клавиатуры Powerbank аккумуляторы Зарядки для гаджетов Стилусы для гаджетов Запчасти к планшетам Прочее к планшетам

Электронные книги и аксессуары

Электронные книги Карты памяти Чехлы для электронных книг

Мониторы

23 – 24" 25 – 26" 27 – 28" 29 – 30"

Персональные компьютеры

моноблок неттоп (мини ПК) настольный игровой рабочая станция Apple

Комплектующие

Материнские платы Процессоры Видеокарты Оперативная память Жесткие диски SSD-накопители Звуковые карты Оптические приводы Корпуса Блоки питания Системы охлаждения PCI-контроллеры Карманы для накопителей Термопаста Прочие комплектующие

Компьютерная периферия

Принтеры Картриджи МФУ Сканеры Плоттеры ИБП Батареи для ИБП Стабилизаторы напряжения Сетевые фильтры и удлинители Тройники и колодки электрические

Приставки и аксессуары

Игровые приставки Компьютерные колонки Игровые манипуляторы Игры Аксессуары к приставкам

Манипуляторы

Клавиатуры Мышки Коврики для мышек Игровые манипуляторы Графические планшеты

Мультимедиа

USB-флешки Картридеры и USB-хабы WEB-камеры Очки виртуальной реальности Компьютерные колонки Наушники Микрофоны Портативные колонки Гарнитуры Оптические диски ТВ-тюнеры USB-гаджеты

Сетевое оборудование

Wi-Fi оборудование Антенны для роутеров 3G- / LTE-модемы Powerline адаптеры Умные розетки NAS-сервера Маршрутизаторы и firewall Коммутаторы Сетевые карты Медиаконвертеры Клещи для обжимки и зачистки Кабельные тестеры Патч-корды и LAN кабели Прочее сетевое оборудование

Серверное оборудование

Сервера Серверные шкафы KVM переключатели (KVM switches) Опции к серверам SFP трансиверы

Программное обеспечение

Windows 10 Home Windows 10 Pro Microsoft Office 2016 Kaspersky Internet Security

Прочее для компьютера

GUNNAR REXANT Buro Akasa

ТВ и видеотехника

ТВ и видеотехника

Телевизоры

31 – 35" 36 – 40" 41 – 45" 46 – 50" 51 – 55" Samsung

Подставки и крепления

настенное крепление потолочное крепление тумба прямая тумба угловая

Медиаплееры

компакт адаптер настольный Xiaomi

ТВ-тюнеры

внешний тюнер CAM-модуль тюнер для ПК (внутренний) тюнер для ПК (внешний)

ТВ-антенны

DVB-T/T2 FM-радио комнатная уличная

3D-очки

для телевизора для монитора для проектора JVC Samsung Epson

Очки виртуальной реальности

HTC Oculus Sony BOBOVR

Кабели видео, аудио, USB

VGA – VGA DVI – DVI HDMI – DVI HDMI – HDMI

Пульты ДУ

Huayu LG Samsung One For All

Проекционное оборудование

Проекторы Проекционные экраны Интерактивные доски Лампы для проекторов Объективы для проекторов Крепления для проекторов Аксессуары к проекторам

Видеокамеры и аксессуары

Видеокамеры Карты памяти Сумки для камер Action камеры Стедикамы Видеорегистраторы Штативы Аксессуары для видеокамер

DVD/Blu-ray плееры

BBK LG Sony Samsung

Прочая видеотехника

Телевизоры

31 – 35" 36 – 40" 41 – 45" 46 – 50" 51 – 55" Samsung

Подставки и крепления

настенное крепление потолочное крепление тумба прямая тумба угловая

Медиаплееры

компакт адаптер настольный Xiaomi

ТВ-тюнеры

внешний тюнер CAM-модуль тюнер для ПК (внутренний) тюнер для ПК (внешний)

ТВ-антенны

DVB-T/T2 FM-радио комнатная уличная

3D-очки

для телевизора для монитора для проектора JVC Samsung Epson

Очки виртуальной реальности

HTC Oculus Sony BOBOVR

Кабели видео, аудио, USB

VGA – VGA DVI – DVI HDMI – DVI HDMI – HDMI

Пульты ДУ

Huayu LG Samsung One For All

Проекционное оборудование

Проекторы Проекционные экраны Интерактивные доски Лампы для проекторов Объективы для проекторов Крепления для проекторов Аксессуары к проекторам

Видеокамеры и аксессуары

Видеокамеры Карты памяти Сумки для камер Action камеры Стедикамы Видеорегистраторы Штативы Аксессуары для видеокамер

DVD/Blu-ray плееры

BBK LG Sony Samsung

Прочая видеотехника

Как получить кредит - онлайн или лично?

Все ли банки предлагают кредиты физическим лицам?

Не каждый банк предлагает кредиты физическим лицам. Некоторые из них, предлагают личные займы только текущим клиентам, получившим предварительное одобрение. Другие банки, в настоящее время вообще не предлагают личные займы.

Если вы подаете заявку на получение ссуды для физических лиц в банке или другом кредиторе, они могут потребовать от вас указать, на что вы планируете использовать деньги.

Если вы подаете заявку на получение ссуды для физических лиц в банке или другом кредиторе, они могут потребовать от вас указать, на что вы планируете использовать деньги.

Обычно люди берут личные ссуды для различных целей, включая ссуды для консолидации долга, финансирование более крупных покупок, таких как лодки и дома на колесах, или проектов по благоустройству жилья.

Как претендовать на получение банковского кредита?

Банковские ссуды могут быть выгодны для их клиентов, но обычно у них более жесткие требования к кредитному рейтингу, чем у онлайн-ссуд.

Некоторые специалисты по финансовому планированию говорят, что наличие существующих отношений с сотрудниками вашего банка - будь то небольшой местный банк или крупный национальный банк - может повысить ваши шансы на получение квалификации.

Некоторые специалисты по финансовому планированию говорят, что наличие существующих отношений с сотрудниками вашего банка - будь то небольшой местный банк или крупный национальный банк - может повысить ваши шансы на получение квалификации.

Но получение одобрения часто сводится к тому, как вы выглядите на бумаге. Воспользуйтесь этими советами, чтобы получить больше шансов на квалификацию.

Увеличьте свой кредит. По крайней мере, несколько лет кредитной истории, показывающей своевременные платежи и отсутствие просрочки, помогут вашей заявке, но избегайте открытия новых счетов непосредственно перед подачей заявки (это может испортить ваш кредит). Проверьте свой кредитный отчет на наличие ошибок, которые могут повлиять на ваш счет, и оспаривайте любые ошибки в Интернете.

Проверьте свой кредитный рейтинг. Многие банки имеют минимальный кредитный рейтинг, который они примут от заемщика, но стремятся к превышению минимальных требований для наилучшего шанса по низкой ставке.

Увеличьте свой доход и погасите долги. Снижение процента вашего дохода, приходящегося на долги, также называемого соотношением долга к доходу, будет положительно воспринято большинством кредиторов.

Увеличьте свой кредит. По крайней мере, несколько лет кредитной истории, показывающей своевременные платежи и отсутствие просрочки, помогут вашей заявке, но избегайте открытия новых счетов непосредственно перед подачей заявки (это может испортить ваш кредит). Проверьте свой кредитный отчет на наличие ошибок, которые могут повлиять на ваш счет, и оспаривайте любые ошибки в Интернете.

Проверьте свой кредитный рейтинг. Многие банки имеют минимальный кредитный рейтинг, который они примут от заемщика, но стремятся к превышению минимальных требований для наилучшего шанса по низкой ставке.

Увеличьте свой доход и погасите долги. Снижение процента вашего дохода, приходящегося на долги, также называемого соотношением долга к доходу, будет положительно воспринято большинством кредиторов.

Во многих случаях кредиторы хотят видеть, что вы получаете как минимум достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.

Увеличьте свои сбережения, если сможете. Если показать кредитору, что у вас достаточно денег в банке, чтобы покрыть трудное время, это повысит его уверенность в том, что вы будете производить платежи вовремя.

Увеличьте свои сбережения, если сможете. Если показать кредитору, что у вас достаточно денег в банке, чтобы покрыть трудное время, это повысит его уверенность в том, что вы будете производить платежи вовремя.

Кредит на карту

Взять кредит. Услуги по предоставлению потребительского кредита. Оформить заявку и получить денежный кредит наличными онлайн. Взять деньги в кредит наличными с лимитом до 5 000 000 рублей и сроком до 5 лет.

Альтернативы банковского кредита

Независимо от того, являетесь ли вы постоянным клиентом банка или нет, всегда разумно рассмотреть другие варианты получения личных кредитов.

Лучшим для вас будет кредит с самой низкой ставкой и выплатами, соответствующими вашему бюджету. Вот несколько альтернатив получению банковского кредита:

Кредитные союзы: эти некоммерческие организации, состоящие только из членов, рассматривают полную финансовую картину соискателей ссуды и с большей вероятностью одобрят заемщиков со средней кредитной или плохой кредитной историей. Ставки по кредитам в кредитных союзах не превышают 18%.

Онлайн-ссуды: с онлайн-кредиторами вы можете завершить весь процесс ссуды на мобильном устройстве и получить финансирование в течение дня или двух.

Кредитные союзы: эти некоммерческие организации, состоящие только из членов, рассматривают полную финансовую картину соискателей ссуды и с большей вероятностью одобрят заемщиков со средней кредитной или плохой кредитной историей. Ставки по кредитам в кредитных союзах не превышают 18%.

Онлайн-ссуды: с онлайн-кредиторами вы можете завершить весь процесс ссуды на мобильном устройстве и получить финансирование в течение дня или двух.

В отличие от некоторых банков, онлайн-кредиторы обычно позволяют вам предварительно претендовать на получение финансирования, чтобы увидеть вашу расчетную ставку. Это вызывает мягкое кредитование, поэтому вы можете проверить свою ставку и условия у нескольких кредиторов, не влияя на свой кредитный рейтинг.

Ссуды под залог собственного капитала: это может быть более дешевый вариант заимствования, если у вас есть собственный капитал в вашем доме, но вы также рискуете потерять его, если не сможете погасить ссуду.

Ссуды под залог собственного капитала: это может быть более дешевый вариант заимствования, если у вас есть собственный капитал в вашем доме, но вы также рискуете потерять его, если не сможете погасить ссуду.

Кредитная карта в банке

Молодежь и пенсионеры.

Условия и положения

Тот же потребительский кредит, но с особыми условиями для молодежи и пенсионеров.

Доступно для граждан в возрасте 18-21 и 60-80 лет.

Настроена на любую цель.

Привязка обычно требуется в возрасте от 21 до 70 лет.

Чаще всего максимальная сумма кредита составляет три миллиона рублей.

Срок кредита обычно составляет пять лет.

У вашего клиента есть определенные условия и набор интересных и специфических документов.

Обработка кредитов доступна в режиме онлайн.

Заемщики должны быть официально наняты и занимать свою текущую работу не менее трех месяцев.

Поручителями могут выступать только граждане Российской Федерации.

Вы можете погасить кредит заранее, обратившись в банк без предварительного уведомления.

Условия и положения

Тот же потребительский кредит, но с особыми условиями для молодежи и пенсионеров.

Доступно для граждан в возрасте 18-21 и 60-80 лет.

Настроена на любую цель.

Привязка обычно требуется в возрасте от 21 до 70 лет.

Чаще всего максимальная сумма кредита составляет три миллиона рублей.

Срок кредита обычно составляет пять лет.

У вашего клиента есть определенные условия и набор интересных и специфических документов.

Обработка кредитов доступна в режиме онлайн.

Заемщики должны быть официально наняты и занимать свою текущую работу не менее трех месяцев.

Поручителями могут выступать только граждане Российской Федерации.

Вы можете погасить кредит заранее, обратившись в банк без предварительного уведомления.

Кредит

Условия и положения:

Доступно для предприятий и частных лиц.

Вам не нужно подтверждать свои цели, чтобы получить деньги.

Чаще всего максимальный лимит составляет три миллиона рублей.

Средняя продолжительность беспроцентного пользования составляет 50 дней.

Бесплатное обслуживание карты возможно, но прежде всего оно платное.

Минимальное количество документов для заемщиков.

Вознаграждение за снятие денег с карты широко распространено.

Возможна доставка по кредитной карте до вашего дома.

Есть предложения с бесплатным обслуживанием кредитной картой, если вы платите определенную сумму в месяц за покупки.

Банки также предлагают несколько вариантов кредитных карт с бонусами. Вот некоторые из них:

Увеличен срок окупаемости при оплате в магазинах, например, "Магнит", "Перекресток", AliExpress.